ローン年数は長い方がいいのか?|株式会社R-JAPAN

ローン年数は長い方がいいのか?

ローン年数は長い方が

いいのか?

不動産投資をする際にローンを検討する方は多いと思います。

その際に融資は長い方がいいのか、それとも短い方がいいのか。これは投資方針や安定性などに深く関係してきます。

ローンの支払方法について

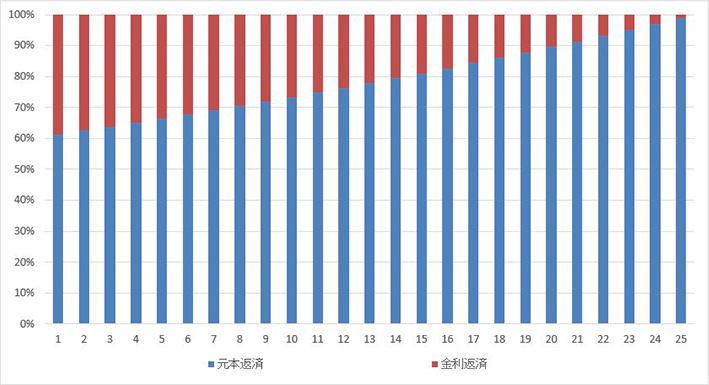

不動産投資では資金計画がしやすい為、基本的に「元利均等返済」が採用されています。

どういう返済のイメージになるかというと、毎年の支払い合計額は変わりませんが、初年度は金利分の支払いが多く、徐々に元金分の支払いが増加します。

金利の計算方法はその時の残債の金額によりますので、長期になればなるほど金利の支払いが大きくなります。

それでも投資家さんの多くはローン年数を長くすることを希望されます。なぜでしょうか?

ローン年数が長い事のメリット

一言で言うと、支払うべき金額が少ないので目の前の手残りの金額が増えることです。

空室分や、突発的な修繕費用の準備などの対策として安定した収益を目指すために目の前の返済額を減らすという考え方もありますが、規模拡大を目指す投資家の方は別の目的です。

それは、次の物件を融資購入する際の自己資金を準備するということです。

勿論収入が拡大の方法としてある種理想的な考え方なのですが、近年の融資市場を考えると今でもそのスタンスがいいのかは一考の余地があります。

近年の融資市場

少し話は変わりますが、皆さんは融資使って続々と購入できていますか?

私の経験で申し上げますと「○○様にこれ以上貸し出しは難しいです」といわれる方が増えています。

どういう事情かというと借り入れできる融資枠が小さくなっています。

一昔前でしたら「一法人一物件」の方法で借り入れを急速に増やして購入している方もいました。

今では頭金が用意できても借り入れできる融資枠がない為に購入できないということがあるのです。

そうなると次々と購入する目的で長期融資をすることは本当にお得でしょうか?

融資の組み方はどうすればいいのか

築年数が新しく借入可能な年数が長いことは勿論素晴らしい事です。

それでも無理のない範囲内で返済を増やしてできるだけ早く借入残債を減らすというのも選択肢の一つなのではないでしょうか?

家賃下落や空室のリスクがあるので、ギリギリまで返済額を増やすことは危険ですのでバランスは重要です。

借りられるだけ借りるという投資法はもう古い投資の方法なのかもしれません。

今一度、投資の方法を考え直してみてはいかがでしょうか?

関西の収益・投資物件の情報はR-JAPANにお任せ下さい。

弊社は、賃貸や入居者管理、リフォームも行える総合的な不動産会社として、

お客様の資産形成のお役に立てることと自負しております。

あらゆる視点から不動産投資についてのアドバイスが可能ですので、

お気軽にお問い合わせください。

06-4802-5104

06-4802-5104

受付時間/10:00~19:00 定休日/水曜日